由于材料性能、量產(chǎn)難易程度等原因,我國負極材料消費以人造石墨為主。目前,國內(nèi)企業(yè)尚未實現(xiàn)硅碳負極材料量產(chǎn)。但在硅碳負極材料技術(shù)逐漸成熟的背景下,部分企業(yè)硅碳負極材料已得到批量化應用。

我國負極材料消費以人造石墨為主

鋰離子電池負極材料一般可分為碳材和非碳材兩大類。碳材料包括人造石墨、天然石墨、復合石墨、中間相碳微球等。非碳材料包括鈦基材料、錫基材料、硅基材料以及氮化物等。

不同負極材料性能方面有所區(qū)別。非碳材料中,鈦酸鋰具有高熱穩(wěn)定性,是一種安全性能優(yōu)異的負極材料,但能量密度低、價格較高;硅基材料具有極高的比容量,被認為是最有潛力的新一代超高容量鋰離子電池負極材料。

從我國負極材料消費結(jié)構(gòu)來看,人造石墨消費比重最大,2020年上半年,我國人造石墨出貨量達81%。

人工石墨作為目前主流動力電池廠商的負極材料應用方案,國內(nèi)新建產(chǎn)能主要以人造石墨產(chǎn)能為主,未來人造石墨銷量占比有望繼續(xù)提升。此外,硅碳負極材料由于高比容量和較長循環(huán)壽命等優(yōu)勢,將成為鋰電池負極材料發(fā)展重點。

多數(shù)國內(nèi)企業(yè)尚未實現(xiàn)硅碳負極材料量產(chǎn)

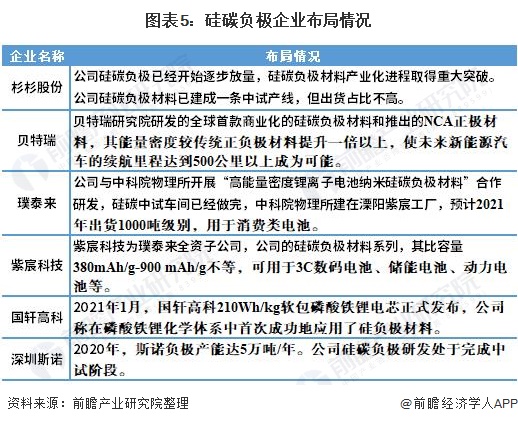

硅碳負極材料在國內(nèi)的發(fā)展處于初期階段。在國內(nèi),比亞迪、寧德時代、國軒高科、貝特瑞、杉杉股份、力神、比克、萬向等都展開了對硅碳負極材料的布局。

2020年,貝特瑞負極材料出貨7.53萬噸,其碳硅負極材料已打入了特斯拉的供應鏈,為松下的動力電池電芯配套部分負極材料;杉杉股份的硅碳負極材料也已實現(xiàn)產(chǎn)業(yè)化。杉杉股份的高容量硅合金負極材料已產(chǎn)業(yè)化并可滿足新能源乘用車300wh/kg性能要求,并已對CATL實現(xiàn)供貨。

龍頭企業(yè)硅碳負極材料產(chǎn)業(yè)化進展" width="550" height="313" align="" border="0" />

相比于石墨負極材料,我國硅碳負極材料的實際應用還比較小眾,市場總體產(chǎn)量較小。根據(jù)鑫欏資訊統(tǒng)計,2020年中國硅碳負極材料出貨量為0.9萬噸,硅碳負極材料占負極材料出貨量比例約為2%。

隨著特斯拉中國工廠建成,加上國內(nèi)主流動力企業(yè)如比亞迪對于硅碳的進一步重視,預計硅碳負極出貨量增長潛力較大。

從國內(nèi)現(xiàn)有龍頭企業(yè)產(chǎn)能產(chǎn)量來看,貝特瑞在硅碳負極材料方面處于國內(nèi)領(lǐng)先地位,2013年就通過了三星公司的認證,并開始量產(chǎn)供貨。

龍頭企業(yè)硅碳負極材料產(chǎn)能產(chǎn)量及規(guī)劃情況" width="587" height="307" align="" border="0" />

部分企業(yè)硅碳負極材料得到批量化應用

隨著國內(nèi)硅基負極技術(shù)不斷成熟,部分硅碳負極材料產(chǎn)品穩(wěn)定性已得到下游企業(yè)的驗證,并已實現(xiàn)批量化應用。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國硅碳負極材料行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。