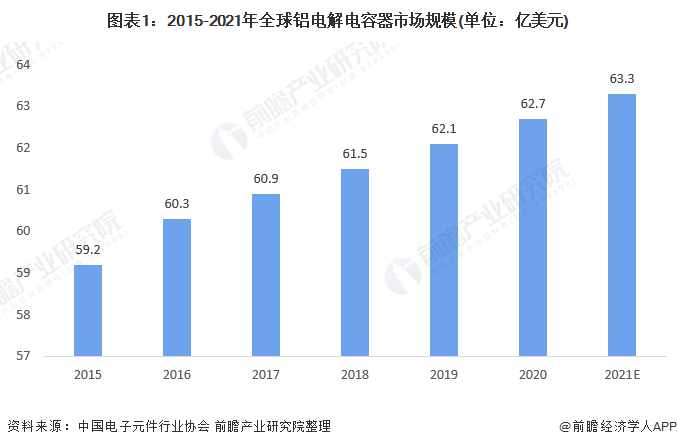

導讀:在下游電子行業等需求的拉動下,全球鋁電解

電容器市場規模保持穩定增長。數據顯示,2015年全球鋁電解電容器市場規模約為59.2億美元;2020年全球鋁電解電容器市場規模為62.7億美元;預計2021年市場規模將達到63.3億美元。

注:全球鋁電解電容器市場規模數據來源于中國電子原件協會。中國2019-2020年市場規模數據來源于艾華集團2020年報。故2019-2020年全球市場規模與中國行業市場規統計口徑存在差異。

2、全球電解電容器供應商主要分布于亞洲

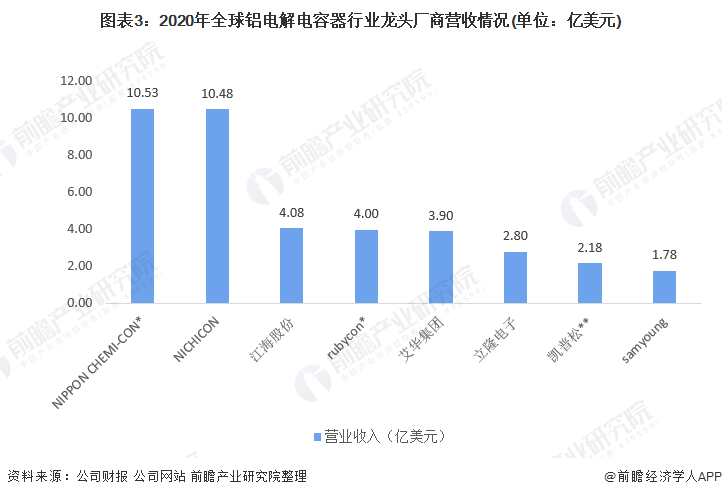

全球鋁電解電容器生產廠商主要分布在日本、臺灣地區、韓國和中國大陸。從近幾年的行業總體競爭格局來看,日本在鋁電解電容器行業一直處于全球的領先水平,全球前五大鋁電解電容器廠商有三家是日本企業,分別是:Chemi-con、Nichicon和Rubycon。

3、日本鋁電解電容器企業業務領先

全球鋁電解電容器市場中,日本企業不論是在規模還是在技術上都處于領先地位。從營收規模上看,NCC(Nippon Chemi-Con)、Nichicon位居全球第一、第二。經過近幾年我國鋁電解電容器行業的迅速發展,我國大陸兩家龍頭鋁電解電容器企業營業收入已超過了中國臺灣、韓國等企業,兩家公司的營收規模分別位列全球第三、第五。

行業龍頭廠商營收情況(單位:億美元)" width="722" height="497" align="" border="0" />

注:普松僅**有H1數據,故兩家公司2020年營業收入為估算值。RUBYCON為2020年財年數據(2019.10-2020.9)。日本貴彌功株式會社(Nippon Chemi-Con)公司為2020年財年(2019.3.31-2020.4.1)數據,目前尚未公布2021年財年數據,下同。

從電容器應用領域的分布來看,行業高端市場較大程度被日本所壟斷,中國少數知名企業也在不斷提升產品技術含量,在技術創新和內部管理上與日本及歐美的知名企業差距正在縮小;在中檔產品領域,主要是一些臺資企業與境內外資企業之間的競爭,競爭重點是在滿足較高品質

標準下的相對低廉價格;在低檔產品領域,主要是中國眾多小型民營企業之間的競爭,價格是競爭重點。從技術上看,日商在600-700V以上的高壓領域具備技術優勢。

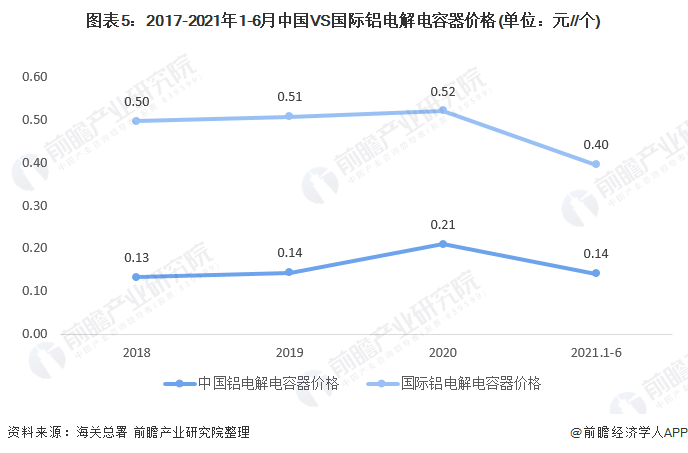

4、國際鋁電解電容器價格較為穩定

2018-2020年,國際上的鋁電解電容器價格在0.5-0.52元/個左右;中國出口的鋁電解電容器價格僅為0.13-0.15元/個。全球鋁電解電容器產品最為領先國家-日本以高端產品為主,主要用于汽車、工業等行業;其次的韓國、中國臺灣產品以中高端產品為主;因此,國際鋁電解電容器單價相對較高。而我國鋁電解電容器行業主要以中低端產品為主,價格相對較低。

注:中國鋁電解電容器價格為中國鋁電解電容器出口單價,國際鋁電解電容器價格為進口單價